COMO COMPRAR APARTAMENTO COM SALÁRIO MÍNIMO USANDO A COMPOSIÇÃO DE RENDA E O SUBSÍDIO

Mais lidos

Prepare-se para comprar um apartamento com salário mínimo

Antes de mais nada, saiba que é possível financiar um apartamento com um salário mínimo. O segredo está na composição de renda e no subsídio. Além disso, vai exigir muito esforço e planejamento para realizar o sonho da casa própria.

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio que preparamos para você. Para ouvir é só clicar no play!

Atualmente, existem algumas oportunidades de financiamento imobiliário com taxas de juros mais em conta. Além do mais, um grande acelerador da conquista do imóvel próprio é o programa habitacional Minha Casa, Minha Vida, antigo Casa Verde e Amarela, que visa melhorar a moradia e qualidade de vida dos brasileiros.

Porém, se você não fizer um planejamento financeiro e eliminar suas dívidas, dificilmente conseguirá sair do aluguel. Então, acompanhe até o fim desse artigo que selecionamos dicas valiosas para você comprar seu apartamento com salário mínimo, compondo renda com uma ou mais pessoas e aproveitando o benefício do subsídio habitacional.

O segredo está na composição de renda

Para começar, a composição de renda é a soma dos salários de duas ou mais pessoas que solicitam um financiamento. Nesse sentido, as pessoas que podem compor renda com você em um financiamento imobiliário pode ser um familiar, um amigo, namorado (a), noivo (a), cônjuge, entre outros.

Para quem quer comprar uma apartamento com salário mínimo e procura aumentar as chances de aprovação num financiamento imobiliário, a composição de renda é uma excelente alternativa. Pois, é através da comprovação de renda que os bancos avaliam se o solicitante tem condições de pagar as prestações do financiamento.

Para esclarecer, digamos que você ganhe um salário mínimo de aproximadamente R$ 1.200, seu cônjuge também, e sua mãe tem uma aposentadoria de R$ 2.000. Somando todas as remunerações, o total da sua composição de renda seria de R$ 4.400.

Logo, com uma renda familiar acima de R$ 4 mil, aumentam as chances da liberação do crédito habitacional. Contudo, saiba escolher bem quem vai te ajudar nessa conquista, visto que todos serão proprietários do imóvel e a dívida será a longo prazo.

Aliás, fique atento às condições que os bancos costumam exigir na hora da liberação do financiamento na modalidade da composição de renda:

- Análise de risco de crédito: procedimento feito pelo banco com todas as pessoas que solicitarem o financiamento na modalidade composição de renda.

- Sobre o imóvel: seja apartamento ou casa, a propriedade deve estar localizada na mesma cidade ou região onde as pessoas que solicitaram o financiamento moram ou trabalham há, pelo menos, um ano.

- Solicitantes: todos devem ser brasileiros, maiores de 18 anos e, principalmente, não podem ter restrições de crédito, como CPF negativado, por exemplo.

Enfim, para entender mais sobre a composição de renda, confira o vídeo do canal do YouTube da Construtora Tenda!

Subsídio: um benefício que dá desconto no valor do imóvel

Um dos maiores benefícios do programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, o subsídio habitacional é um valor que o Governo Federal libera para que as famílias de baixa renda consigam financiar a casa própria. É isso mesmo, o Governo dá aquele empurrãozinho para você que ganha um salário mínimo comprar seu imóvel.

Em especial, o subsídio só pode ser usado para a compra de imóveis. Além disso, funciona como um desconto no valor total do apartamento ou casa, diminuindo o custo do financiamento e deixando as parcelas mais baratas. Desse modo, quanto menor for a renda familiar (salário mínimo, por exemplo), maior o valor do subsídio habitacional pode ser concedido.

Em outras palavras, os participantes do Minha Casa, Minha Vida das faixas de renda 1 e 2 tem direito ao subsídio. A seguir, veja qual é a quantia aproximada que você pode receber desse benefício:

- Grupo 1

As pessoas com renda familiar de até R$ 2.640 podem conseguir um subsídio de até R$ 55.000. É neste grupo que se enquadram as pessoas que ganham um salário mínimo.

- Grupo 2

Para as famílias que possuem uma renda entre R$ 2.640,01 e R$ 4.400, também podem conseguir até R$ 55 mil de subsídio. Aqui no grupos 2, se enquadram as pessoas que ganham acima de um salário mínimo ou que optaram pela composição de renda.

Aliás, lembre-se que dependendo da renda e da região, o valor do subsídio pode ser variado. Mas, se você quer saber quanto pode receber desse benefício, consulte o nosso Simulador de Financiamento. Com essa ferramenta você vai descobrir também o valor aproximado das parcelas do financiamento e o custo do imóvel. Aproveite e faça sua simulação gratuitamente!

Quer saber como conquistar seu apartamento?

Clique no botão e confira dicas pra tirar os planos do papel.

Quem tem direito ao subsídio?

De modo geral, todo cidadão brasileiro ou naturalizado no país, que tenha acima de 18 anos, que não possua nenhum imóvel em seu nome, que não tenha participado de nenhum programa habitacional do governo e que se enquadra em uma das faixas de renda do programa Minha Casa, Minha Vida tem direito de solicitar o subsídio habitacional.

Quer saber mais sobre o subsídio? Assista ao vídeo abaixo.

Organize suas finanças para comprar um apartamento com salário mínimo

Em primeiro lugar, organize suas finanças pessoais. Porque, é preciso saber o valor real do seu salário, das suas dívidas, o quanto você gasta e o quê você compra com seu dinheiro. Na sequência, utilize uma planilha, um aplicativo ou até mesmo um caderninho, para anotar todas as suas contas. Coloque os valores das dívidas, data de vencimento, origem e taxas de juros.

Depois, classifique quais são os seus custos fixos, como: conta de energia elétrica, água, telefone, internet, aluguel, supermercado, etc. Contudo, dívidas como saídas, compra de roupas e outros gastos não são custos fixos.

Por fim, com todas as suas dívidas anotadas, você terá uma visão do valor da sua renda mensal e seus custos por mês. Assim, tendo mais clareza da sua vida financeira, você saberá o quanto de dinheiro ficará disponível para realizar o sonho da casa própria

Faça um levantamento das suas dívidas atuais

A princípio, o primeiro passo para se livrar rapidamente das dívidas é conhecer cada uma delas. Neste caso, quando estiver organizando suas finanças, sugerimos que você levante os seguintes dados das suas contas:

- Tipo de dívida: custo fixo ou gastos extras;

- Credor: para quem você deve (banco, loja de roupa, amigo, etc.);

- Valor inicial da dívida;

- Valor atual da dívida (principalmente para aquelas que estão em atraso);

- Custo das taxas de juros (principalmente para dívidas de cartões de crédito e cheque especial);

- Total de parcelas da dívida;

- Quantidade de prestações já pagas;

- Data de vencimento da dívida.

Assim, com essas informações, ordene suas dívidas começando com as contas que possuem maior juros e depois as contas fixas. Dessa maneira, fica mais fácil saber qual conta você deve priorizar para renegociar o pagamento.

Renegocie suas dívidas

Agora que você sabe exatamente todas as suas dívidas, chegou a hora de negociar. Então, por ordem de prioridade, entre em contato com cada credor e demonstre sua intenção de pagar o débito e chegar num acordo justo para ambos os lados.

De modo geral, você vai perceber que existem boas possibilidades nas negociações para quitação de dívidas, principalmente de bancos e instituições financeiras. Mas, lembre-se, você só deverá começar a renegociar suas dívidas se você de fato tem condições de cumprir com o que foi acordado.

Pesquise pelos feirões de negociação

Geralmente, instituições financeiras e algumas empresas privadas, como a Caixa Econômica Federal e o Serasa, realizam os famosos feirões de negociação pelo país.

Então, fique atento a divulgação desses eventos, pois eles oferecem boas oportunidades e condições especiais para quitação de dívidas. Ou seja, descontos de até 90% sobre o valor total da dívida. Assim, você poderá participar dos feirões e quitar suas dívidas por um preço mais acessível, sem desequilibrar seu orçamento.

Pague suas dívidas

Acima de tudo, sabendo quais as contas que vão comprometer sua renda, veja quais dívidas poderão ter desconto no pagamento à vista. Mesmo que seja um desconto de 5%, 10% ou 30%, já fará muita diferença nas suas finanças.

Para exemplificar, o IPTU em algumas cidades tem descontos de até 20% no pagamento da parcela única. Do mesmo modo, o IPVA também conta com desconto especial para quem paga à vista o tributo.

Vale lembrar que os bancos e as instituições financeiras oferecem condições especiais no pagamento à vista, justamente para quitação dos débitos em aberto. Então, aproveite essas oportunidades para reduzir ainda mais o custo das suas contas.

Defina metas e objetivos financeiros

Da mesma forma que você organizou suas dívidas, é preciso criar metas e objetivos financeiros para que realizar sonhos e planos. Entretanto, é preciso ter pé no chão na hora de estabelecer metas, para que elas sejam possíveis de serem alcançadas.

Primeiramente, defina seus objetivos e sonhos a curto, médio e longo prazo. Depois, crie objetivos financeiros reais de economia e redução de gastos, como: economizar R$100 no mês, ou cortar as idas ao fast food todos os fim de semana, etc.

Vale lembrar que ao definir as metas de redução de gastos, cumpra cada uma delas. Assim, na medida que você for atingindo cada objetivo, crie novos planos. Dessa maneira, ao fazer seu planejamento financeiro, suas finanças serão mais saudáveis, livres de dívidas e você conseguirá realizar seus sonhos.

Finalmente, estabeleça um sonho que você queira alcançar, como comprar um apartamento com salário mínimo. A cada economia que você faz no seu orçamento, é mais um passo em direção ao seu novo lar.

Faça um planejamento financeiro

É muito importante ter registrado tudo o que você ganha de dinheiro e seus custos mensais organizados. Assim, você conseguirá ter um controle financeiro para criar metas realizáveis de acordo com seu orçamento. Nesse sentido, estabeleça um valor limite para gastar com cada área da sua vida, como:

- Moradia;

- Alimentação;

- Saúde;

- Transporte;

- Lazer;

- Dívidas;

- Entre outras categorias.

Para esclarecer melhor, digamos que você defina um orçamento de R$ 800 para alimentação, R$ 400 para lazer, R$ 600 para transporte, entre outros limites de custos. Assim, você conseguirá acompanhar os seus gastos de acordo com cada categoria todos os meses.

Dessa forma, com todas essas informações em mãos, suas finanças ficarão organizadas de maneira eficaz. Uma dica interessante é definir seus gastos do seguinte modo:

- 50% da sua renda ficaria destinada aos gastos essenciais (custos fixos – moradia, alimentação, contas de consumo);

- 10% da renda ficaria para gastos não essenciais (um passeio ao shopping, cinema, etc);

- 20% da renda é destinada para o pagamento das dívidas;

- 30% dos seus ganhos serão destinados para poupar e investir.

Enfim, é através do planejamento financeiro que você vai se livrar das dívidas para realizar sonhos maiores, como a compra de um imóvel com salário mínimo.

Faça cortes necessários

Antes de mais nada, cortar gastos desnecessários é muito importante para manter um orçamento familiar equilibrado. Justamente porque, não adianta organizar suas finanças e manter hábitos de consumo desequilibrados.

Por isso, muitas pessoas que estão endividadas, além de gastarem mais do que ganham em dinheiro, mantém despesas supérfluas. Um bom exemplo disso é a compra de roupas e sapatos que não são realmente necessários, aquele delivery todo dia sendo que tem comida em casa, aquela pizza todo fim de semana, etc.

Então, este é o momento para analisar bem seu orçamento e identificar quais são as despesas desnecessárias que estão comprometendo sua renda familiar. Verifique os planos de assinatura de serviços não utilizados (streamings como Netflix, Deezer, entre outros). Analise as taxas bancárias que não precisar pagar. Veja quais atividades ou produtos que você usa pouco e poderia encontrar um substituto mais barato.

Depois disso, corte os gastos diários desnecessários e resista a tentação de comprar por impulso. Portanto, uma boa estratégia é sair somente com dinheiro vivo e não levar o cartão de crédito aos passeios. Afinal, qualquer ajuste e sacrifício que você faz em prol da sua vida financeira, vai te permitir conquistar seus objetivos.

Poupe dinheiro para comprar um apartamento com salário mínimo

Inicialmente, conforme você for quitando suas dívidas, procure reservar uma parte do seu salário para poupar. Mantenha o compromisso de guardar esse valor todos os meses. Assim, fica mais fácil conseguir juntar uma boa quantia para comprar um apartamento com salário mínimo.

É importante frisar que ao economizar parte da sua renda para adquirir um imóvel, essa quantia será destinada para o valor de entrada no financiamento imobiliário.

Normalmente, o valor de entrada de um imóvel é cerca de 20% do preço total do bem. Todavia, para os demais custos de compra, como taxas de registros em cartório, emissões de certidões do imóvel e o ITBI (Imposto de Transmissão de Bens e Imóveis), precisa ter a quantia em mãos para regularização da propriedade.

Para você ter uma noção dos valores necessários para comprar um imóvel, a dica é fazer algumas simulações de financiamento. Logo, com Simulador de Financiamento da Tenda você descobre os custos aproximados das parcelas do financiamento, se tem direito ao subsídio, benefício do programa Minha Casa, Minha Vida, antigo Casa Verde e Amarela, e quanto pode ganhar.

Invista suas economias

Agora que você descobriu a forma correta de sair das dívidas e poupar dinheiro, é hora de começar a investir. Contudo, mesmo que a poupança seja a forma mais popular para economizar dinheiro, existem outras aplicações que tem rendimentos melhores. Hoje em dia, a rentabilidade da poupança é de 0,5% ao mês e 6% ao ano, um valor baixo em comparação as demais alternativas de investimentos no mercado. A seguir, confira as opções de investimento que farão seu dinheiro render mais do que na poupança:

- Tesouro Selic: é o pacote de tesouro direto que paga ao investidor com base na taxa básica de juros (Selic). Para mais informações, acesse o site do Tesouro Direto;

- Certificado de Depósito Bancário (CDB): é o título de crédito que os consumidores fazem aos bancos em troca de pagamentos;

- Fundo de Renda Fixa: é a comunidade de investidores administrada por um gestor. Ele fica responsável pela gestão de compra e venda de títulos públicos e privados que podem gerar lucro aos investidores.

Se você tem dúvidas em como investir seu dinheiro, procure por aplicativos, canais no YouTube, blogs especializados, programas de TV, etc. Enfim, o importante é se informar e ter mais habilidade para organizar suas finanças.

Faça uma renda extra

De antemão, já que você ganha um salário mínimo, fazer uma renda extra é uma boa alternativa para poupar dinheiro, eliminar suas dívidas e, por consequência, conseguir um financiamento imobiliário.

Nesse sentido, que tal transformar um hobby em uma prestação de serviços e ganhar um dinheiro extra. Um bom exemplo, é dar aulas de reforço escolar ou de algum instrumento que saiba tocar. Além do mais, é possível escrever textos para blogs e redes sociais, cozinhar para fora, vender peças de artesanato, roupas, produtos e bijuterias, fotografar nos tempos livres; enfim, são diversas opções de renda extra.

Uma outra forma de conseguir um trabalho extra é separar objetos e roupas que você não usa mais e vender para algum brechó. Lembrando que, os itens usados que serão separados, devem estar em boas condições para assegurar a satisfação de quem for comprar e evitar problemas futuros. Do mesmo modo, existem outras alternativas para completar sua renda familiar, como:

- Ser motorista de aplicativo;

- Entregar produtos de lojas online;

- Revender produtos na internet;

- Trabalhar como freelance;

- Fazer bolos, doces e salgadinhos para festas e eventos;

- Entre outras possibilidades.

Então, se você quer comprar um apartamento com salário mínimo, fazer uma renda extra para poupar essa quantia é uma alternativa válida. O mais importante é analisar as oportunidades e seu tempo disponível. Assim, você vai garantir que essa atividade seja viável para conseguir um dinheiro extra e acelerar suas conquistas.

Reserve um valor de entrada para comprar um apartamento com salário mínimo

Para começar a dar os primeiros passos na conquista da casa própria, é preciso reservar um valor de entrada para o imóvel. Normalmente, essa quantia é cerca de 10% a 30% do custo total da propriedade.

Na prática, digamos que você escolheu comprar um apartamento de R$ 200 mil. Logo, se o valor de entrada for de 20%, você terá que ter em mãos R$ 40 mil.

Todavia, se você não tem uma reserva financeira para dar de entrada na sua casa própria, existem outras formas de conseguir essa quantia. Uma boa opção é utilizar o FGTS no financiamento. No entanto, existem alguns requisitos estabelecidos pelo Governo Federal para a utilização. Confira:

- Ter trabalhado no mínimo três anos, consecutivos ou não, em qualquer emprego no regime do FGTS;

- Não ter utilizado os recursos do FGTS no período mínimo de três anos;

- O solicitante não pode ter nenhum financiamento ativo no Sistema Financeiro de Habitação (SHF);

- Não possuir nenhum imóvel em seu nome na cidade onde você reside ou trabalha.

Dessa forma, se estiver dentro das condições, será possível utilizar o saldo do seu FGTS para comprar um apartamento com salário mínimo. Entretanto, para o valor restante da propriedade, você precisará contratar um financiamento imobiliário em um banco ou instituição financeira.

Por fim, a Construtora Tenda conta com uma condição que facilita o pagamento do valor de entrada no financiamento dos apartamentos da companhia. Para participar, é preciso dar uma quantia de sinal e parcelar o custo da entrada do imóvel em até 72 meses (seis anos).

Pesquise o apartamento que você quer comprar com salário mínimo

Depois que suas finanças estão em ordem e seus débitos em dia, agora é o momento de você pesquisar onde quer morar. O próximo passo é fazer uma boa pesquisa de mercado. Existem imóveis de diversos valores e modelos, vários apartamentos à venda, porém você deve se atentar ao local que deseja morar e ver qual propriedade cabe no seu orçamento. A seguir, selecionamos algumas dicas para você começar a pesquisar um apartamento:

- Verifique o valor do imóvel, pois ele deve ser acessível a sua renda;

- Veja se a região escolhida tem comércio, escolas e hospitais por perto;

- Confira os benefícios do condomínio do apartamento que você pretende adquirir, como: área de lazer, salões de festas, etc.;

- Opte por imóveis na planta, pois costumam ser mais baratos e contam com condições especiais para o valor de entrada e pagamentos vantajosos.

Portanto, saiba que não é difícil de encontrar imóveis à venda, porém, pesquise com calma para encontrar as melhores opções para você e sua família.

Pesquise sobre a construtora

É muito importante analisar a credibilidade das construtoras, principalmente na compra de apartamento na planta. Saiba, quanto mais tempo de mercado, mais experiência a empresa terá.

Logo, pesquise na internet o histórico de entregas e a qualidade dos condomínios já construídos. Veja se a construtora possui processos judiciais devido a atrasos ou problemas com os clientes. Para isso, faça a consulta com o CNPJ da construtora.

Vale ressaltar que a Construtora Tenda tem mais de 50 anos contribuindo com a realização do sonho da casa própria de muitos brasileiros. Em especial, com a ajuda da Tenda, mais de 160 mil famílias já tem seu novo lar.

Confira o depoimento da jovem Evelyn, que conseguiu conquistar seu apartamento próprio sozinha com uma renda a partir de R$1.600,00.

Conheça o Minha Casa, Minha Viva (Casa Verde e Amarela)

Antes de mais nada, o programa habitacional do Governo Federal, Minha Casa, Minha Vida, é o novo substituto do Casa Verde e Amarela. O objetivo do MCMV é facilitar a compra de imóvel por famílias de baixa renda. Aliás, o programa também oferece a possibilidade de utilizar os recursos do financiamento para a regularização dos imóveis e a realização de reformas de moradias já existentes.

Em especial, a meta do Governo Federal é regularizar 2 milhões de habitações e promover melhorias em 400 mil imóveis até 2024. Vale ressaltar também que o MCMV conta com benefícios especiais, como:

- Subsídio: é uma quantia dada pelo Governo Federal para facilitar a compra do imóvel. Esse valor é oferecido em forma de desconto na hora da compra do imóvel, deixando o financiamento e as parcelas mais baratas. O valor não precisa ser quitado ou devolvido ao Governo Federal.

- Composição de Renda: é a soma dos salários de duas ou mais pessoas, sejam familiares ou amigos, para financiar um imóvel. Esse benefício aumenta as chances de aprovação do financiamento.

- FGTS: o Fundo de Garantia por Tempo de Serviço pode ser utilizado como valor de entrada do imóvel, amortização das parcelas e auxiliar na negociação e condições do financiamento.

Além do mais, o Minha Casa, Minha Vida, antigo Casa Verde e Amarela, conta com três grupos de renda para atender o máximo de brasileiros. E para finalizar, as taxas de juros do financiamento através do programa são mais baixas que as praticadas no mercado. A seguir, confira os grupos de renda e taxas de juros do MCMV.

Faixas de renda do Minha Casa, Minha Viva (Casa Verde e Amarela)

De início, as faixas de renda do Minha Casa, Minha Vida definem as condições de cada participante do programa. Todavia, cada uma das faixas de renda conta com um pacote específico de benefícios. Isso quer dizer que, quanto menor for a renda da família, maior será o subsídio e menores taxas de juros.

Na sequência, conheça as faixas de renda do Minha Casa, Minha Vida e verifique se você se encaixa em algum deles:

- Grupo 1

Famílias com renda bruta de até R$ 2.640;

- Grupo 2

Brasileiros com renda de R$ 2.640,01 mil até R$ 4.400;

- Grupo 3

Famílias com renda bruta de R$ 4.400,01 mil até R$ 8 mil.

Agora, para você que ganha um salário mínimo, a faixa 1 do Minha Casa, Minha Vida é o que se enquadra de acordo com sua renda. Por isso, fique atento aos demais detalhes do MCMV, para que você possa utilizá-lo na compra da sua casa própria mesmo com uma remuneração mínima.

Taxas de juros do Programa Minha Casa, Minha Viva (Casa Verde e Amarela)

As taxas de juros do Minha Casa, Minha Vida são menores que tarifas cobradas no mercado imobiliário. Além do mais, os juros do programa variam de acordo com os grupos de renda e a região.

Um ponto importante é que o Minha Casa, Minha Vida, substituto do Casa Verde e Amarela, é uma excelente opção para as pessoas que moram nas regiões Norte e Nordeste e queiram adquirir um imóvel através do programa. Pois, nessas localidades, as taxas são diferentes. A intensão do Governo Federal é garantir uma melhoria na qualidade e na moradia da população nordestina e do Norte do país.

Em seguida, confira quais são as taxas de juros cobradas para cada grupo de renda e região do Brasil:

-

Grupo 1

Para quem mora nas regiões Norte e Nordeste, os juros são de 4% a 4,25% para cotistas do FGTS e 4,50%% até 4,75% para não cotistas do fundo. Já para as demais regiões, cotistas tem uma taxa de juros de 4,25% a 4,50% e não cotistas de 4,75% até 5%.

-

Grupo 2

As taxas de juros para quem vive nas regiões Norte e Nordeste são de 4,75% a 6,50% para cotistas e 5,25% a 7% para não cotistas. Agora, para quem mora nas demais regiões, os juros são de 5% a 6,5% (cotista), e 5,50% a 7% (não cotista).

-

Grupo 3

Em resumo, para as pessoas desta faixa de renda (de R$ 4.400,01 até R$ 8 mil), a taxa de juros é igual em todo o país, sendo 7,66% para cotistas do FGTS e 8,16% para os não cotistas.

Para resumir, você que ganha um salário mínimo, aproveite as condições de juros do Grupo 1 para comprar seu imóvel através do Minha Casa, Minha Vida, antigo Casa Verde e Amarela. A seguir, confira quem pode participar do MCMV e mais detalhes do programa habitacional.

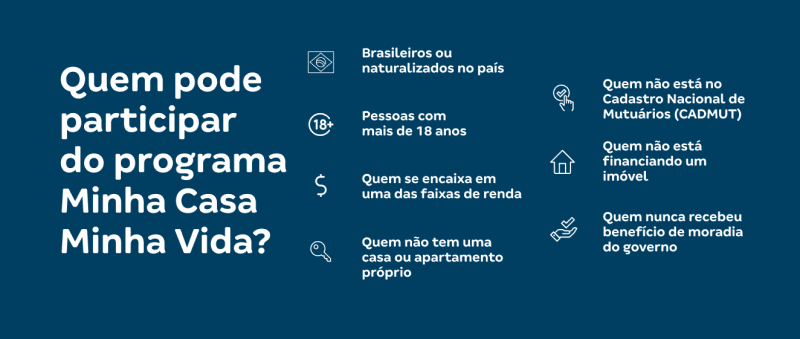

Quem pode participar do Minha Casa, Minha Vida (Casa Verde e Amarela)?

Para participar do MCMV, é preciso estar em um dos três grupos de renda e atender os seguintes requisitos:

- ser brasileiro ou naturalizado no país;

- ter 18 anos ou mais;

- não ter nenhum imóvel próprio em seu nome;

- quem não está financiando nenhum imóvel;

- que não tenha participado de nenhum programa habitacional do Governo;

- quem não está no Cadastro Nacional de Mutuários (CADMUT).

Uso do FGTS

Um outro benefício do Minha Casa, Minha Vida, substituto do Casa Verde e Amarela, é a utilização do FGTS na compra de um imóvel. É uma excelente alternativa para quem tem um salário mínimo de renda e possui saldo do FGTS.

Neste caso, o fundo pode ser utilizado como valor de entrada, para amortização do saldo devedor do financiamento ou para quitar as prestações do empréstimo habitacional. Para solicitar a liberação do saldo do FGTS, é preciso atender as condições estabelecidas pela fundo:

Comprador

- Ter pelo menos três anos de carteira assinada sob regime do FGTS (consecutivos ou não), na mesma ou em empresas diferentes;

- Não ter outro financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do país;

- Não ser dono de outro imóvel residencial na cidade onde mora ou trabalha.

Imóvel

- Deve ser um imóvel urbano para uso residencial;

- A finalidade do imóvel é para moradia do trabalhador – e não para aluguel;

- Pode ser uma propriedade usada ou nova;

- Ter matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- O imóvel não pode ter sido financiado com o uso do FGTS nos últimos 3 anos;

- A propriedade precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e as condições de habitabilidade antes do recurso ser liberado.

Agora, sabendo quais são as condições para usar o saldo do FGTS na compra da casa própria, procure uma agência da Caixa Econômica Federal com a seguinte documentação:

- Documentos pessoais como RG e CPF;

- Extratos das contas vinculadas ao FGTS;

- Carteira de trabalho;

- Declaração de Imposto de Renda de Pessoa Física (DIRPF).

Além disso, vale ressaltar que é possível utilizar mais de um FGTS na compra da casa própria, justamente para quem optar por fazer a composição de renda.

Quais as diferenças entre o Minha Casa Minha Vida e o Casa Verde e Amarela?

O Minha Casa Minha Vida foi criado em 2009 e um dos mais importantes programas habitacionais do Brasil. Em 2020 o programa sofreu algumas alterações e foi substituído pelo Casa Verde e Amarela, porém, o MCMV entrou em vigor novamente em 2023.

Da mesma forma que o PCVA, o MCMV tem o objetivo de ajudar as famílias brasileiras de baixa renda a comprar a casa própria. Em especial, as principais diferenças entre o Minha Casa Minha Vida e o Casa Verde e Amarela são:

- Aumento no valor de subsídio. No CVA, a faixa 1 podia conseguir um subsídio de até R$ 47,5 mil, enquanto a faixa 2 tinha um limite de até R$ 29 mil. Entretanto, no MCMV ambas as faixas de renda tem um valor de subsídio de até R$ 55 mil;

- Redução nas taxas de juros do programa;

- Aumento no valor dos imóveis financiados.

Sendo assim, confira no vídeo sobre as novas regras do Minha Casa, Minha Vida:

Procure opções de financiamento

A melhor opção para quem quer comprar um apartamento com salário mínimo é o financiamento de imóveis. Geralmente, para solicitar um financiamento, é preciso ir ao banco que oferece as melhores taxas de juros e formas de pagamento que cabem no seu orçamento.

Em seguida, o banco vai fazer uma análise de crédito do solicitante. Isso quer dizer que, a instituição financeira vai verificar o histórico de compra do cliente, consultar o score de crédito, se possui dívidas em atraso, se tem muitas contas, qual é a renda e a capacidade de pagamento. Desse modo, é com base nessa avaliação de crédito que é determinado se será liberado ou não o financiamento, além de influenciar nas taxas de juros.

Logo, para tirar suas dúvidas sobre financiamento, listamos todos os detalhes de como funciona e quais tipos de financiamento existem no mercado.

O que é um financiamento imobiliário?

A princípio, um financiamento imobiliário é um tipo de empréstimo específico para compra de imóveis. Em outras palavras, é um crédito habitacional utilizado para pagar o vendedor do imóvel, com pagamento a longo prazo ao banco ou instituição financeira.

Geralmente, um financiamento funciona da seguinte forma: o comprador do imóvel paga um valor de entrada ao vendedor da propriedade e solicita ao banco um financiamento para o custo restante.

A instituição financeira faz uma análise de crédito do solicitante, e depois da aprovação, libera o crédito de até 80% do valor do imóvel. Por fim, é feito um contrato que define o valor do financiamento, das prestações, das taxas de juros, o tempo do financiamento e entre outros detalhes.

Apesar disso, de acordo com a lei Nº 8.692, o valor mensal das parcelas do financiamento não pode ultrapassar 30% da renda familiar. É por isso que os bancos fazem a análise de crédito e da comprovação renda. Sendo assim, pesquise bem quais são as melhores opções de financiamento imobiliário para que você não comprometa muito sua renda.

Tipos de financiamento imobiliário

Para comprar um apartamento com salário mínimo, o financiamento imobiliário é a melhor alternativa. Entretanto, é preciso identificar qual tipo de financiamento é a opção certa para o seu orçamento.

Na sequência, confira os principais tipos de financiamento de imóveis que existem no mercado. Cada um tem suas características e alguns deles podem ser usados para compra, construção, reforma, ampliação, compra de material de construção e produção de imóveis.

Sistema Financeiro de Habitação (SFH)

O Sistema Financeiro de Habitação (SFH) foi desenvolvido em 1964 e regulamentado pela lei nº4.360, da Constituição Federal. Esse tipo de financiamento imobiliário utiliza os recursos da poupança e do Fundo de Garantia do Tempo de Serviço (FGTS) para aquisição e construção de casas.

Sobretudo, o SFH pode ser utilizado no financiamento de imóveis de até R$ 1,5 milhão. No entanto, o valor concedido para o crédito habitacional é no máximo 80% do preço da propriedade. Já o prazo de pagamento do SFH é de até 35 anos e com prestações que só podem comprometer até 30% da renda familiar do solicitante.

Além disso, as taxas de juros do Sistema Financeiro de Habitação são as seguintes:

- Custo Efetivo Máximo (CEM): até 12% ao ano;

- Custo Efetivo Total (CET): com inclusão de alíquotas e seguros (morte, DFI e MIP).

Para tanto, se você for optar pelo SFH e for seu primeiro imóvel, saiba que você tem 50% de desconto nas taxas cartoriais.

Sistema de Financiamento Imobiliário (SFI)

Inicialmente, o Sistema de Financiamento Imobiliário (SFI) cobre alguns pontos que o SFH não contempla. É uma modalidade de financiamento que permite a compra do imóvel sem muita burocracia, oferecendo melhores taxas de juros.

Contudo, devido a flexibilidade do SFI, é permitido a negociação direta do financiamento entre cliente e instituições financeiras. Neste caso, o crédito liberado para este tipo de financiamento cobre até 90% do total do bem e com prazos de pagamento de até 35 anos.

Além do mais, desde 1997, o SFI também pode ser utilizado para adoção da alienação fundiária de imóveis como alternativa à hipoteca. No entanto, nesta modalidade de crédito habitacional, não é possível utilizar o FGTS para auxiliar na quitação do imóvel.

O que é amortização?

Primeiramente, amortizar quer dizer antecipar o pagamento de parcelas de uma dívida para reduzir o valor total da conta. É uma prática muito comum em financiamentos imobiliários, justamente por ser uma conta a longo prazo. De modo geral, as três formas de amortiza o financiamento são as seguintes:

- Sistema Price: ou tabela Price possui parcelas do financiamento mais baixas e fixasdurante todo o período do financiamento. Ou seja, a primeira e a última prestação terão o mesmo valor.

- Sistema SAC: o Sistema de Amortização Constante é uma modalidade que as parcelas de maior valor estão no início do financiamento e as últimas prestações ficam com o custo menor.

- Sistema Sacre: é a combinação do Sistema SAC e a Tabela Price. Nesta opção, as parcelas do financiamento vão diminuindo como se estivesse descendo uma escada. As prestações ficam com o mesmo valor durante um período e depois vão reduzindo, de acordo com a correção da Taxa Referencial. Ou seja, as parcelas diminuem por um tempo, estacionam e reduz o valor novamente.

Desse modo, como todos os tipos de financiamento habitacional, o Minha Casa, Minha Vida, antigo Casa Verde e Amarela, é um financiamento que ajuda na compra da casa própria por famílias de baixa renda. A seguir, confira todos os detalhes do MCMV.

Quem ganha um salário mínimo pode fazer um financiamento imobiliário?

Então, se você quer comprar um apartamento com salário mínimo, a resposta para essa pergunta é que depende de como estão suas finanças. Se você seguir os passos desse artigo e aproveitar as vantagens do programa Minha Casa, Minha Vida, que substituiu o Casa Verde e Amarela, o sonho da casa própria pode se tornar realidade aqui na Tenda.

Vale lembrar que a renda mínima para financiar um imóvel depende, principalmente do valor da parcela calculada para cada financiamento. Logo, a melhor opção é fazer uma simulação no Simulador de Financiamento da Tenda e você terá uma noção dos valores que será preciso para a compra do seu apartamento.

Sendo assim, confira as opções dos apartamentos à venda e entre em contato com nosso time de atendimento. Nós queremos estar juntos com você nessa conquista! Conte com a gente!

Sobre a Tenda

A Tenda é uma das maiores construtoras do Brasil e uma das empresas que integram a Bolsa de Valores de São Paulo. Listada no Novo Mercado da B3, a companhia tem o mais alto nível de governança corporativa do país.

Com mais de 50 anos de experiência no mercado imobiliário, a gente sabe que comprar um apartamento muitas vezes parece impossível para muitos brasileiros. Por isso, nossa missão é colocar a conquista da casa própria ao seu alcance.

Acredite, com as nossas condições exclusivas somadas à grande parceria que temos com o Minha Casa, Minha Vida, você consegue ter o seu cantinho.

Nós já realizamos o sonho de mais de 160 mil famílias, provando que ter um imóvel próprio é possível. Para ajudar cada vez mais brasileiros, estamos presentes em capitais e regiões metropolitanas de nove estados do país. Existem apartamentos à venda em São Paulo, Bahia, Ceará, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Paraná, Goiás e Minas Gerais.

Além de diversas lojas físicas nos estados onde atuamos, também oferecemos a comodidade da Loja Virtual Tenda, um ambiente seguro e com todas as informações que você precisa para conquistar o seu imóvel. No nosso site, você também encontra ferramentas como o Simulador de Financiamento e a Calculadora dos Sonhos, que ajudam você no planejamento da compra.

Conte com a gente para realizar o sonho de ter o seu apartamento! Estamos prontos para tirar suas dúvidas e ajudar você nessa maravilhosa jornada.

Comentários

0

Veja também

Mais lidos